AC米兰新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2026-02-19

更新时间:2026-02-19 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand-,央国企2026年度招标贡献关键增量;中标量达24.64GWh,宁夏、新疆、河北三地表现亮眼;整体EPC价格小幅回落,2小时储能系统价格小幅上涨。

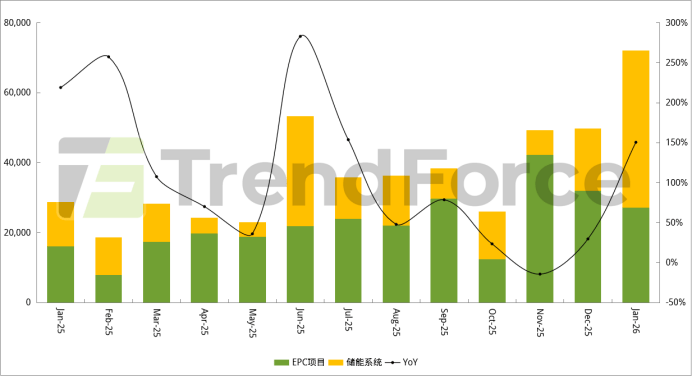

据TrendForce集邦咨询不完全统计,2026年1月国内储能新增招标量达15.07GW/72.03GWh,同比分别增长109%、151%,环比功率规模下滑10%,容量规模提升45%,宁夏、新疆两地领跑。

EPC项目新增招标量10.68GW/27.17GWh,环比分别下滑20%、15%。宁夏、河北、山西、新疆招标量均突破2GWh,其中宁夏以8.46GWh的容量规模位居首位。

储能系统新增招标量4.39GW/44.86GWh,环比分别增长28%、153%。本月储能系统招标量再创新高,主要系央国企2026年度招标集中落地。

EPC项目新增招标量10.68GW/27.17GWh,环比分别下滑20%、15%。宁夏、河北、山西、新疆招标量均突破2GWh,其中宁夏以8.46GWh的容量规模位居首位。

储能系统新增招标量4.39GW/44.86GWh,环比分别增长28%、153%。本月储能系统招标量再创新高,主要系央国企2026年度招标集中落地。

从招标类型来看,1月框采/集采招标量1.75GW/49.15GWh,中国华电12GWh储能系统、国家电投“7GWh电芯+5GWh储能系统”等年度大单有力拉动该类别招标规模增长。

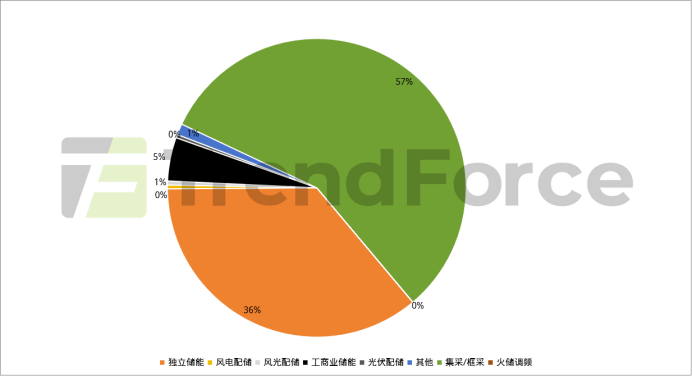

独立储能招标量11.24GW/31.12GWh,GWh级项目集中于宁夏、新疆、河北等地;工商业储能占比5%,百兆瓦时级项目合计12个;可再生能源配储占比仅1%。

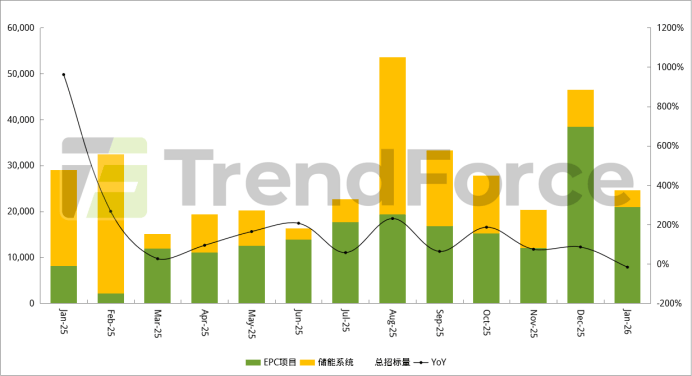

TrendForce集邦咨询数据显示,2026年1月国内储能新增中标量9.77GW/24.64GWh,同比功率增长51%,容量下滑15%,环比下降43%、47%,宁夏(6.92GW)、新疆(5.69GW)、河北(4.05GW)三地中标规模领先。

EPC项目新增中标量8.64GW/21.04GWh,环比分别下降42%、45%,GWh级项目共计7个,宁夏、新疆两地表现突出,合计贡献超五成中标量。

储能系统新增中标量1.13GW/3.6GWh,环比分别下滑45%、55%,中国电建河北院1.2GW储能系统设备采购项目为当月规模最大的单体中标项目。

EPC项目新增中标量8.64GW/21.04GWh,环比分别下降42%、45%,GWh级项目共计7个,宁夏、新疆两地表现突出,合计贡献超五成中标量。

储能系统新增中标量1.13GW/3.6GWh,环比分别下滑45%、55%,中国电建河北院1.2GW储能系统设备采购项目为当月规模最大的单体中标项目。

2026年1月,储能市场中标价格走势分化,EPC价格整体下行,2小时储能系统价格小幅回升。

2小时储能系统中标价格区间为0.49-0.61元/Wh,加权平均价0.51元/Wh,环比上涨14%。

4小时储能系统中标均价0.42元/Wh,环比下降12%(因仅统计到1条有效报价,数据仅供参考)。

2小时储能系统中标价格区间为0.49-0.61元/Wh,加权平均价0.51元/Wh,环比上涨14%。

4小时储能系统中标均价0.42元/Wh,环比下降12%(因仅统计到1条有效报价,数据仅供参考)。

当前位置:

当前位置: